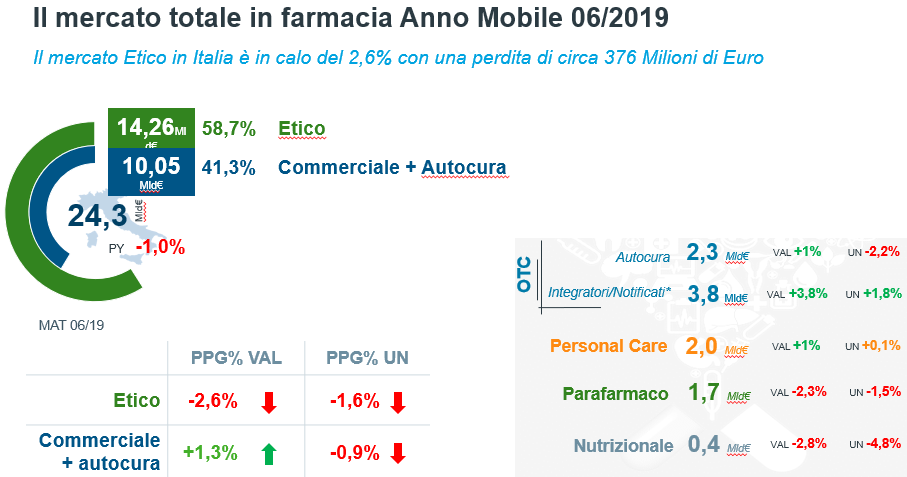

Il mercato dei farmaci con obbligo di prescrizione continua a riservare dispiaceri alle farmacie del territorio, che però possono sempre consolarsi con il comparto della libera vendita (sop-otc più extrafarmaco), dove i fatturati continuano a mantenere il segno più e i canali concorrenti invece soffrono. E’ la sintesi della fotografia scattata da Iqvia con i dati di mercato aggiornati a giugno: su base annua (cioè nei 12 mesi che vanno da luglio 2018 al mese scorso) le farmacie totalizzano un giro d’affari di 24,3 miliardi di euro, in calo di un punto percentuale sul periodo precedente. La contrazione va addebitata al comparto del farmaco con obbligo di prescrizione, che nei 12 mesi perde il 2,6% e si ferma a un fatturato di 12,3 miliardi di euro. Cresce invece dell’1,3% il mercato della libera vendita, che su base annua arriva a generare un giro d’affari di 10 miliardi (pari al 41,3% del valore complessivo del canale).

Contribuiscono alla crescita dell’area commerciale gli integratori (+3,8%, valore nei 12 mesi 3,8 miliardi di euro), i Sop-Otc (+1%, 2,3 miliardi) e i prodotti del segmento personal care (+1%, 2 miliardi); remano contro, invece, il parafarmaco (-2,3%, 1,7 miliardi) e il nutrizionale (-2,8%, 0,4 miliardi).

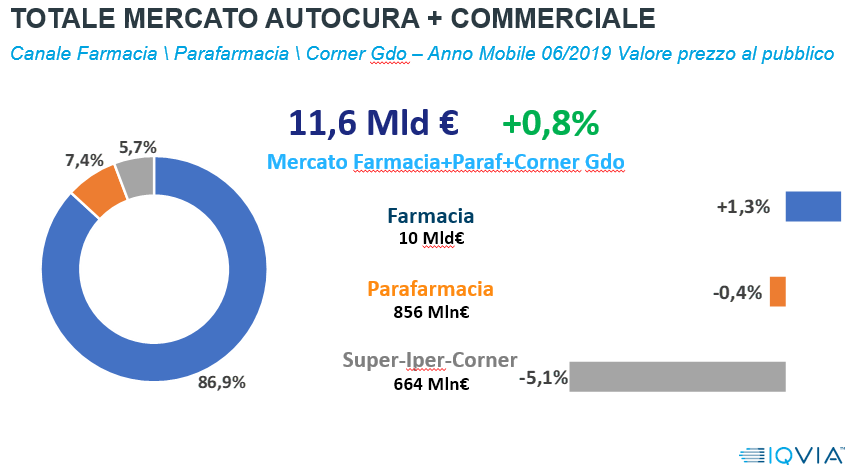

Le performance della farmacia nell’area di libera vendita acquisiscono ulteriore spessore se confrontate con quelle dei canali che in questo mercato le sono concorrenti: gli esercizi dalla croce verde, infatti, non soltanto continuano ad assicurarsi la quota di mercato di gran lunga più importante (l’87%, contro il 7,4% delle parafarmacie e il 5,7% di Super e Iper, con o senza corner), ma sono anche le uniche a veder crescere i fatturati: +1,3% su base annua, mentre le parafarmacie rivelano una lievissima flessione (-0,4%) e si fermano a 856 milioni di fatturato e gli Iper-Super arretrano addirittura del 5,1% (664 milioni di euro).

In alcuni segmenti della libera vendita, poi, le quote di mercato registrate dalla farmacia si rivelano persino maggiori della media generale: negli integratori, per esempio, il canale dalla croce verde assorbe l’88,7% del fatturato del segmento; nel Sop-Otc sfiora il 92% e nel parafarmaco arriva al 91,8%. Resta invece sotto la media il nutrizionale (alimenti speciali, celiachia eccetera), dove la farmacia fa “soltanto” il 66,8% del mercato e Super-Iper arrivano invece al 26,8%. Ma i motivi che spiegano questi andamenti sono più che noti.