La spesa farmaceutica convenzionata netta, cioè quella che passa dalle farmacie del territorio, chiuderà in perdita i prossimi tre anni: -1,1% nel 2018, -0,4% nel 2019 e -0,7% nel 2020. Al contrario la spesa per farmaci delle strutture pubbliche (ospedaliera più diretta-dpc) continuerà a correre imperterrita: +3,5% alla fine di quest’anno, +6,6% nel 2019 e +2,7% nel 2020. Ciò significa che mentre la convenzionata si manterrà costantemente al di sotto del proprio tetto (con avanzi che nel 2018 ammonteranno a 569 milioni di euro, nel 2019 a 730 milioni nel 2019 e nel 2020 a 903 milioni) la spesa per acquisti diretti invece sfonderà costantemente: 1,59 miliardi di “rosso” quest’anno, 1,82 miliardi il prossimo, 2,67 nel 2020. Questa almeno è la fotografia scattata dall’ultimo Report dell’Osservatorio farmaci del Cergas, il Centro ricerche dell’università Bocconi di Milano.

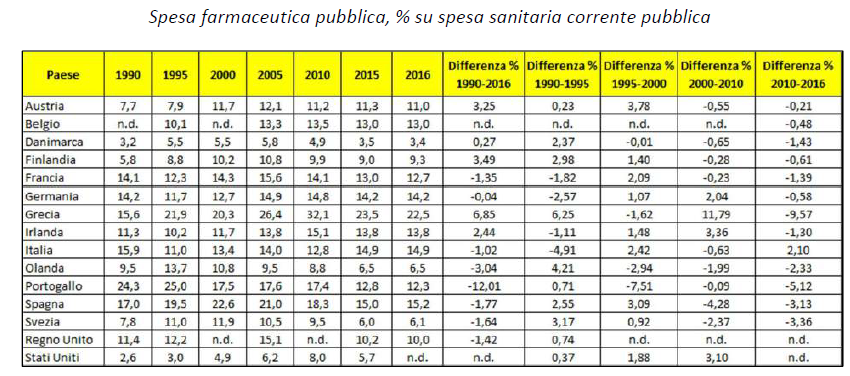

Come nelle precedenti edizioni, il rapporto propone un consuntivo della spesa farmaceutica pubblica e privata dell’anno passato e alcune previsioni di ciò che il futuro più prossimo dovrebbe riservare al Ssn e alle farmacie. In più, il Cergas offre alcuni raffronti tra il nostro Paese e i suoi vicini europei che sfatano qualche luogo comune. Per esempio, non è del tutto vero che il nostro Servizio sanitario spende per farmaci meno che altrove: in termini di incidenza sul Pil, la spesa procapite pubblica pesa – a parità di potere d’acquisto – per l’1%, lo stesso valore che si registra negli altri principali Paesi europei; in rapporto alla spesa sanitaria, invece, l’Italia spende per farmaci il 14,9%, quando negli altri Paesi la media si ferma all’11,8% (ci superano soltanto la Grecia e la Spagna, con il 22,5 e il 15,2% rispettivamente).

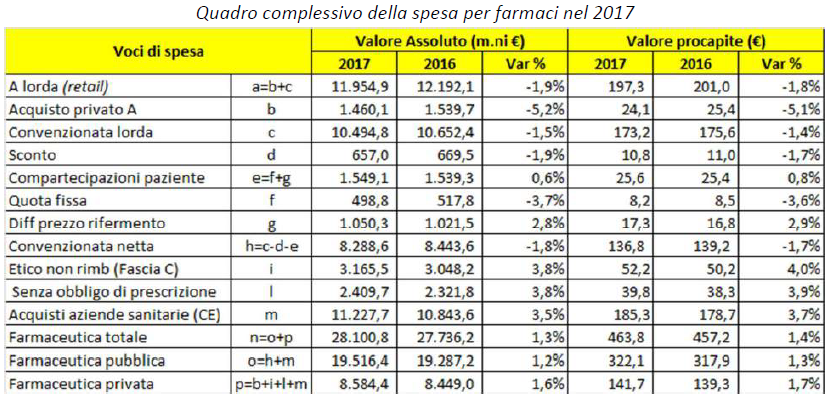

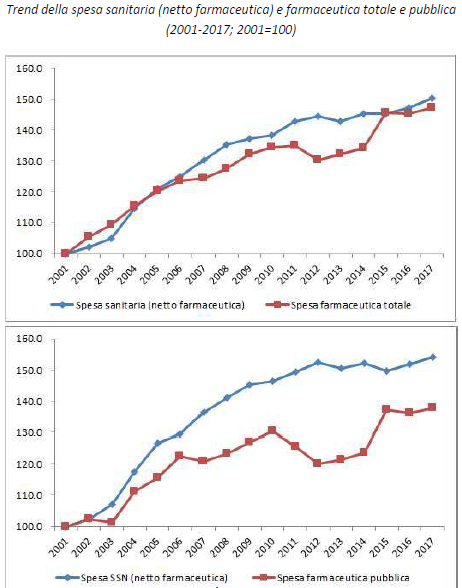

Segue la fotografia della spesa farmaceutica pubblica sostenuta nel 2017 dal Ssn: le uscite hanno sfiorato i 20 miliardi di euro, in crescita dell’1,2% rispetto all’anno prima per effetto della spesa di ospedali e Asl (diretta-dpc). La spesa complessiva (pubblica+privata) ha invece superato i 28 miliardi di euro, per un incremento dell’1,3% sul 2016.

La differenza di velocità tra le due voci è una costante negli anni: il risultato è che mentre la spesa farmaceutica complessiva cresce allo stesso ritmo della spesa sanitaria, quella pubblica) perde terreno anno dopo anno, anche se con vistose oscillazioni.

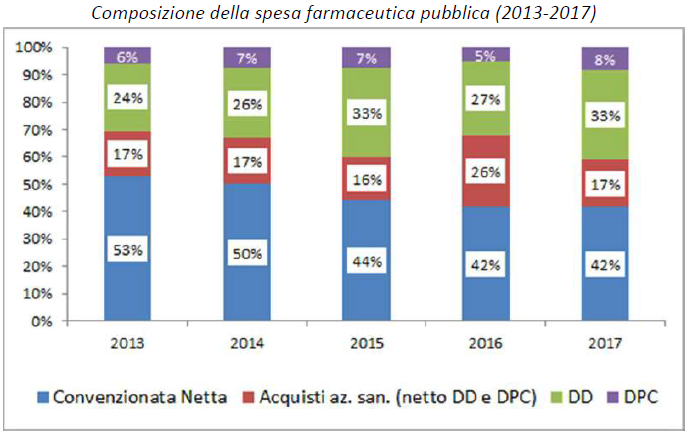

Come se non bastasse, negli anni la spesa farmaceutica pubblica tende anche a subire una sensibile variazione nel mix: nel 2001 la convenzionata (quella che passa dalle farmacie del territorio) rappresentava l’82% della spesa farmaceutica pubblica, nel 2013 è scesa al 53% e nel 2017 al 42%. Dal 2013 al 2017, invece, la quota rappresentata da diretta e dpc è passata dal 30% al 41%.

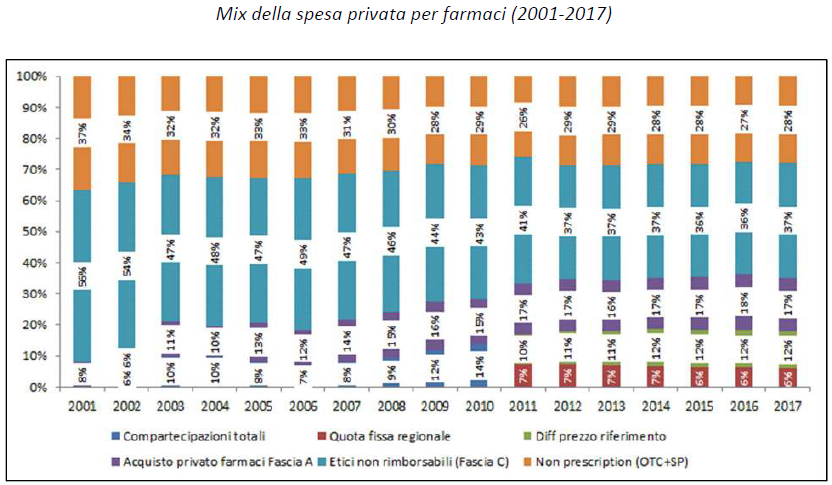

Anche la spesa farmaceutica privata ha mutato composizione nel tempo: la compartecipazione versata dall’assistito come differenza di prezzo tra branded prescritto e quota di rimborso è lievitata sensibilmente (e una riflessione si rivela quanto mai opportuna, visto che il ministro Grillo ha già mostrato spiccata sensibilità sul tema), è cresciuto l’acquisto privato di farmaci di fascia A, è rimasta stabile o ha mostrato un contenuto incremento l’incidenza della spesa per farmaci non rimborsabili (fascia C).

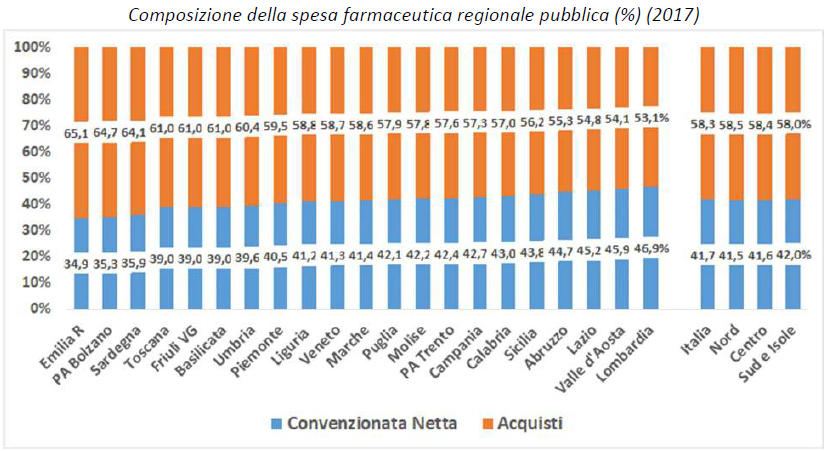

Nelle singole Regioni, le differenze di spesa si giocano principalmente sul rapporto tra convenzionata e acquisti diretti (spesa ospedaliera più diretta-dpc), a loro volta legati all’intensità con cui ogni Regione fa ricorso al doppio canale distributivo. In particolare, riferisce il report, si passa da un’incidenza della diretta del 65,1% in Emilia-Romagna al 53,1% della Lombardia». A livello generale, i farmaci acquistati dalle aziende sanitarie sono prevalentemente erogati in diretta (57%), particolarmente nel Sud e Isole (59%).